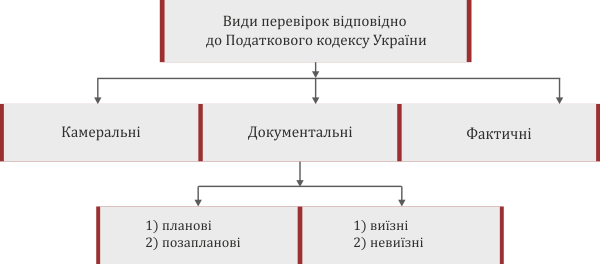

1. Камеральні перевірки:

а) проводяться у приміщенні податкового органу;

б) проводяться виключно на підставі даних, зазначених у податкових деклараціях (перевіряється правильність заповнення і правильність арифметичних підрахунків);

в) жодні інші документи не витребовуються.

2. Документальні перевірки:

а) предмет – своєчасність, достовірність, повнота нарахування і оплати всіх податків, дотримання валютного й іншого законодавства, належне оформлення трудових відносин тощо.

2.1. Документальні планові перевірки:

а) проводяться згідно з планом-графіком перевірок. План-графік публікується на офіційному веб-сайті ДФС до 25 грудня року, що передує року перевірки.

2.2. Документальні позапланові перевірки:

а) не передбачаються у плані роботи і проводяться за наявності обставин, визначених Податковим кодексом;

б) проводяться без попередження.

2.3. Документальні виїзні перевірки:

а) проводяться за місцезнаходженням платника податків.

Тривалість документальної планової виїзної перевірки – не більше 30 робочих днів для великих платників податків, не більше 10 робочих днів – для суб’єктів малого бізнесу, не більше 20 – для інших суб’єктів. Продовження – не більше 15 робочих днів для великого бізнесу, не більше 5 робочих днів – для малого, не більше 10 робочих днів – для середнього бізнесу.

Тривалість документальної позапланової виїзної перевірки – 15 робочих днів для великого бізнесу, 5 робочих днів для малого бізнесу, 3 робочих дні – для фізичних осіб – підприємців без найманих працівників, 10 робочих днів – для середнього бізнесу. Продовження – не більше 10 робочих днів для великого бізнесу, не більше 2 робочих днів для малого бізнесу, не більше 5 робочих днів для середнього бізнесу.

2.4. Документальні невиїзні перевірки:

а) проводяться у приміщенні контролюючого органу.

3. Фактичні перевірки:

а) проводяться за місцем фактичного здійснення платником податків своєї діяльності;

б) предмет – дотримання законодавства щодо обороту готівкових коштів, розрахункових операцій, касових операцій, наявності ліцензій, свідоцтв, дотримання трудового законодавства (оформлення трудових відносин);

в) проводяться без попередження.

Тривалість фактичної перевірки – не більше 10 діб. Продовження – не більше, ніж на 5 діб.

Таким чином, за місцезнаходженням платника податків проводяться:

а) документальні виїзні перевірки (планові та позапланові);

б) фактичні перевірки.

Податківці зобов’язані пред’являти такі документи:

1. Направлення на перевірку. Обов’язкові реквізити: а) дата видачі; б) найменування контролюючого органу; в) реквізити наказу про проведення перевірки; г) найменування і реквізити платника податків; ґ) мета і вид перевірки (документальна планова / позапланова або фактична); д) підстави для проведення перевірки; е) дата початку перевірки; є) тривалість перевірки; ж) посада і прізвище посадової особи, що буде проводити перевірку; з) підпис керівника (уповноваженої особи) і печатка контролюючого органу.

2. Копія наказу про проведення перевірки. Обов’язкові реквізити: а) дата видачі; б) найменування контролюючого органу; в) найменування і реквізити платника податків; г) мета і вид перевірки (документальна планова / позапланова або фактична); ґ) підстави для проведення перевірки, визначені Податковим кодексом; д) дата початку перевірки; е) тривалість перевірки; є) період діяльності, що буде перевірятися; ж) підпис керівника (уповноваженої особи) і печатка контролюючого органу.

3. Службові посвідчення осіб, що вказані у направленні на проведення перевірки (і які прибули для її проведення).

В приміщенні податкового органу проводяться:

а) камеральні перевірки (без повідомлення платника податків);

б) документальні невиїзні перевірки.

При проведенні документальної невиїзної перевірки платнику податків вручаються:

а) копія наказу про проведення документальної позапланової невиїзної перевірки;

б) письмове повідомлення про дату початку та місце проведення перевірки.

Повноваження органів ДФС при проведенні перевірки (вибірково):

- вимагати зробити за рахунок платника податків, завірити і передати копії документів, які свідчать про порушення законодавства, дотримання якого контролює податковий орган;

- вимагати проведення інвентаризації основних фондів, ТМЦ, грошових коштів. У разі відмови у проведенні інвентаризації є можливим арешт активів платника податків. Це право не передбачає участі податківців у інвентаризації. Це право також не передбачає демонстрацію роботи основних фондів, програмного забезпечення;

- перевіряти первинні документи, регістри обліку, звітність (лише перевіряти, без права вилучати оригінали). Оригінали можуть бути вилучені лише за рішенням суду. Варто також врахувати, що у платника податків обов’язок надати такі документи виникає на підставі письмової вимоги податкового органу згідно з п. 16.1.5. ПК, тому будь-які усні вимоги надати «всі наявні документи» можна припиняти проханням надати конкретний перелік документів, що запитуються;

- доступ до територій, приміщень і об’єктів, що використовуються у господарській діяльності (у випадку недопуску податківці можуть звернутися до суду для зупинення видаткових операцій платника податків).

Матеріал підготовлено станом на 25 лютого 2019 р.

Відтворення даного тексту повністю або частково без зазначення імені автора і прямого гіперпосилання на дану сторінку не дозволяється.