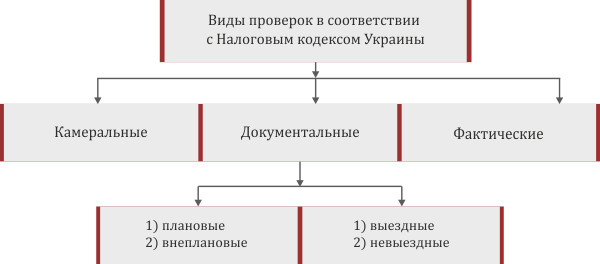

1. Камеральные проверки:

а) проводятся в помещении налогового органа;

б) проводятся исключительно на основании данных, указанных в налоговых декларациях (проверяется правильность заполнения и правильность арифметических расчетов);

в) никакие дополнительные документы не истребуются.

2. Документальные проверки:

а) предмет – своевременность, достоверность, полнота начисления и оплаты всех налогов, соблюдение валютного и иного законодательства, надлежащее оформление трудовых отношений и т.п.

2.1. Документальные плановые проверки:

а) проводятся согласно плану-графику проверок. План-график публикуется на официальном веб-сайте ГФС до 25 декабря года, предшествующего году проверки.

2.2. Документальные внеплановые проверки:

а) не предусматриваются в плане работы и проводится при наличии оснований, определенных Налоговым кодексом;

б) проводятся без предупреждения.

2.3. Документальные выездные проверки:

а) проводятся по местонахождению налогоплательщика.

Длительность документальной плановой выездной проверки – не более 30 рабочих дней для больших налогоплательщиков, не более 10 рабочих дней – для субъектов малого бизнеса, не более 20 – для прочих субъектов. Продление – не более 15 рабочих дней для крупного бизнеса, не более 5 рабочих дней – для малого, не более 10 рабочих дней – для среднего бизнеса.

Длительность документальной внеплановой выездной проверки – 15 рабочих дней для крупного бизнеса, 5 рабочих дней для мелкого бизнеса, 3 рабочих дня – для физических лиц - предпринимателей без наемных сотрудников, 10 рабочих дней – для среднего бизнеса. Продление – не более 10 рабочих дней для крупного бизнеса, не более 2 рабочих дней для малого бизнеса, не более 5 рабочих дней для среднего бизнеса.

2.4. Документальные невыездные проверки:

а) проводятся в помещении контролирующего органа.

3. Фактические проверки:

а) проводятся по месту фактического осуществления налогоплательщиком своей деятельности;

б) предмет - соблюдение законодательства относительно оборота наличных средств, расчетных операций, кассовых операций, наличия лицензий, свидетельств, соблюдение трудового законодательства (оформление трудовых отношений);

в) проводятся без предупреждения.

Длительность фактической проверки – не более 10 суток. Продление – не более, чем на 5 суток.

Таким образом, по местонахождению налогоплательщика проводятся:

а) документальные выездные проверки (плановые и внеплановые);

б) фактические проверки.

Налоговики обязаны предъявить следующие документы:

1. Направление на проверку. Обязательные реквизиты: а) дата выдачи; б) наименование контролирующего органа; в) реквизиты приказа о проведении проверки; г) наименование и реквизиты налогоплательщика; д) цель и вид проверки (документальная плановая / внеплановая или фактическая); е) основания для проведения проверки; ё) дата начала проверки; ж) продолжительность проверки; з) должность и фамилия должностного лица, которое будет проводить проверку; и) подпись руководителя (уполномоченного лица) и печать контролирующего органа.

2. Копия приказа о проведении проверки. Обязательные реквизиты: а) дата выдачи; б) наименование контролирующего органа; в) наименование и реквизиты налогоплательщика; г) цель и вид проверки (документальная плановая / внеплановая или фактическая); д) основания для проведения проверки, определенные Налоговым кодексом; е) дата начала проверки; ё) продолжительность проверки; ж) период деятельности, который будет проверяться; з) подпись руководителя (уполномоченного лица) и печать контролирующего органа.

3. Служебные удостоверения лиц, которые указаны в направлении на проведение проверки (и которые явились для её проведения).

В помещении налогового органа проводятся:

а) камеральные проверки (без уведомления налогоплательщика);

б) документальные невыездные провеки.

При проведении документальной внеплановой невыездной проверки налогоплательщику вручаются:

а) копия приказа о проведении документальной внеплановой невыездной проверки;

б) письменное уведомление о дате начала и месте проведения такой проверки.

Полномочия органов ГФС при проведении проверки (выборочно):

- требовать сделать за счет налогоплательщика, заверить и передать копии документов, свидетельствующие о нарушении законодательства, соблюдение которого контролирует налоговый орган;

- требовать проведения инвентаризации основных фондов, ТМЦ, денежных средств. В случае отказа провести инвентаризацию возможен административный арест активов. Это право не подразумевает участие в инвентаризации. Это право также не предполагает демонстрацию работы основных фондов, программного обеспечения;

- проверять первичные документы, регистры учета, отчетность (только проверять, без права изымать оригиналы). Оригиналы могут быть изъяты по решению суда. Стоит также учесть, что у налогоплательщика обязанность представить такие документы возникает по представлению ему письменного требования налогового органа согласно п. 16.1.5 НК, поэтому любые устные требования представить «все имеющиеся документы» можно отражать просьбой дать конкретный перечень запрашиваемых документов;

- доступ к территориям, помещениям и объектам, используемым в хозяйственной деятельности (в случае недопуска налоговики могут обращаться в суд для остановки расходных операций налогоплательщика).

Материал по состоянию на 25 февраля 2019 г.

Воспроизведение настоящего текста полностью или частично без указания имени автора и прямой гиперссылки на данную страницу не разрешается.