Своеобразная «война» между бизнесом и налоговыми органами будет всегда, пока существуют первые и вторые. И победителем, как правило, выходит тот, кто лучше знает законы, практику, тот, кто умнее и изобретательнее. Если бизнес хочет выжить в условиях налогового прессинга, он должен научиться активно сопротивляться попыткам налоговиков выходить за рамки закона в своих отнюдь не благородных порывах наполнить государственную казну любой ценой.

По статистике в 30 % случаев решения налоговых органов очевидно необоснованны. В 50 % случаев ситуация может быть истолкована как в пользу налогоплательщика, так и в пользу налоговиков (но здесь не забываем о том, что при неоднозначной трактовке законодательных норм решение должно приниматься в пользу налогоплательщика). И только приблизительно в 20 % случаев налогоплательщик очевидно неправ. Но даже из такой ситуации можно найти выход.

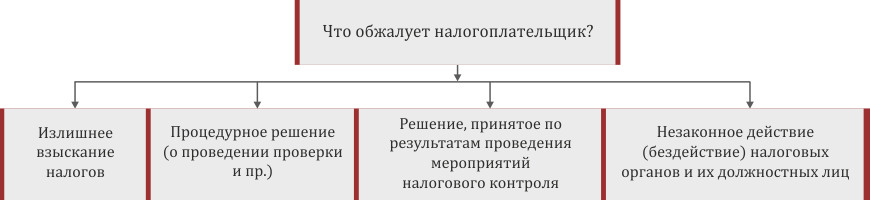

Собственно, если предприятие не планирует пополнить бюджет за счет доначисленных налогов, оно может и должно воспользоваться процедурой судебного обжалования. Конечно, шансы на успех в каждом случае индивидуальны. Но если рассматривать ситуацию в общем, более половины судебных решений принимается в пользу бизнеса. Причем не всегда и не только по причине правоты налогоплательщиков. Во многом здесь «помогают» сами налоговики, оформляя налоговые проверки со всей возможной безграмотностью.

В нашей практике был почти курьезный случай. Налоговая инспекция провела камеральную проверку и вынесла налоговое уведомление-решение о доначислении предприятию свыше 2 млн. грн. налоговых обязательств. Предприятие было, увы, столько очевидно неправо, а налоговики столь же очевидно выглядели правыми, что перспективы обжалования выглядели абсолютно не радужно. Но сдаваться без боя все-таки не хотелось. И решение в конечном итоге нашлось! Дело в том, что при проведении камеральной проверки контролеры имеют право использовать исключительно показатели проверяемой декларации, и никакие другие. В данном же случае как раз и были использованы другие документы, помимо декларации (которые, собственно, и стали основанием для доначисления). Таким образом, произошла подмена понятия: фактически была проведена документальная невыездная проверка, но оформлена она была как камеральная. А это серьезное процедурное нарушение, которое повлекло за собой отмену налогового уведомления – решения.

Юридических фирм, предоставляющих услуги в сфере обжалования налоговых решений – десятки, если не сотни. Юсгард в этом ряду выделяется, поскольку разрешение налоговых споров – это наш профиль. Это то, в чем мы разбираемся до тонкостей и добиваемся успеха там, где другие опускают руки.