Своєрідна «війна» між бізнесом і податковими органами буде завжди, доки існуватимуть перші та другі. І переможцем, як правило, виходить той, хто краще знає закони, практику, той, хто є розумнішим та більш винахідливим. Якщо бізнес хоче вижити в умовах податкового тиску, він має навчитися чинити активний опір спробам податківців виходити за межі закону у своїх зовсім не шляхетних спробах наповнити державну скарбницю за будь-яку ціну.

За статистикою у 30 % випадків рішення податкових органів очевидно необґрунтовані. В 50 % випадків ситуація може бути витлумачена як на користь платника податків, так і на користь податківців (але в цьому випадку не забуваємо про те, що у разі неоднакового тлумачення законодавчих норм рішення має прийматися на користь платників податків). І лише приблизно у 20 % випадків платник податків очевидно неправий. Але навіть з такої ситуації можна знайти вихід.

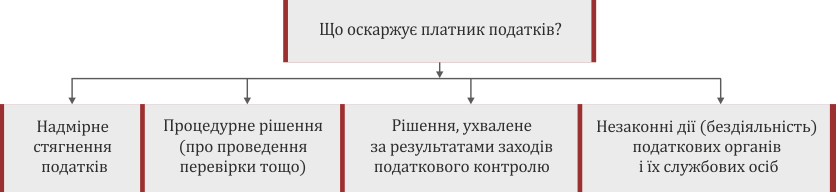

Власне, якщо підприємство не планує поповнити бюджет за рахунок донарахованих податків, воно може і повинно скористатися процедурою судового оскарження. Звичайно, шанси на успіх в кожному випадку індивідуальні. Але якщо розглядати ситуацію в цілому, більше половини судових рішень ухвалюється на користь бізнесу. Причому не завжди і не лише через правоту платників податків. Багато у чому тут «допомагають» самі податківці, оформлюючи податкові перевірки з усією можливою безграмотністю.

В нашій практиці був майже курйозний випадок. Податкова інспекція провела камеральну перевірку і винесла податкове повідомлення - рішення про донарахування підприємству більше ніж 2 млн. грн. податкових зобов’язань. Підприємство було, на жаль, настільки очевидно неправе, а податківці настільки ж очевидно виглядали правими, що перспективи оскарження виглядали абсолютно не оптимістично. Але здаватися без бою все ж таки не хотілося. І рішення врешті-решт знайшлося! Справа у тому, що при проведення камеральної перевірки контролери мають право використовувати виключно показники декларації, що перевіряється, і жодних інших. В даному ж випадку як раз і були використані інші документи, окрім декларації (які, власне, і стали підставою для донарахування). Таким чином, відбулася підміна поняття: фактично була проведена документальна невиїзна перевірка, але оформлена вона була як камеральна. А це серйозне процедурне порушення, яке потягнуло за собою скасування податкового повідомлення – рішення.

Юридичних фірм, що надають послуги у сфері оскарження податкових рішень – десятки, якщо не сотні. Юсгард в цьому ряду виділяється, оскільки розв’язання податкових спорів – це наш профіль. Це те, в чому ми розбираємося до тонкощів і досягаємо успіху там, де інші опускають руки.